莎普爱思公告转型。

但,遭遇2017年12月由“丁香医生”引发的那场“神药”危机后,莎普爱思的转型之路,更为坎坷。

受上交所对2017年年报的审核问询,(5月)25日,浙江莎普爱思药业股份有限公司发布回复公告,坦陈营业收入和毛利分别占公司全盘73.05%和88.46%的莎普爱思滴眼液,从2017年开始,销售量、销售收入和利润,已出现连续的明显下跌。

作为芐达赖氨酸的中国首仿药——莎普爱思滴眼液曾驰骋国内OTC(非处方药)市场21个年头(1996——2017);如今,风光不再。

因莎普爱思滴眼液而组建、命名的浙江莎普爱思药业股份有限公司,也正在遭遇前所未有的生存危机。

上述公告坦言:公司主力品种——莎普爱思滴眼液,存在市场进一步下滑,一致性评价不通过等风险;同时,公司的并购、转型进程也遭遇“瓶颈”

首先,公司旗下莎普爱思大药房于2017年完成对6家单体药店的资产收购同时新开办3家药店,成立下辖10家药店的连锁有限公司,于2017年11月11日试开业,当年营业收入160.31万元,但扣除成本后,亏损212.91万元。

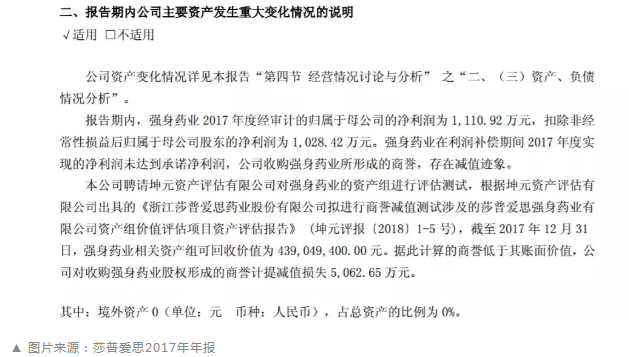

同时,公司在2016年全资收购的强身药业2017年度实现净利润未达到承诺净利润,两款在售的中药独家品种——公司对收购强身药业股权形成的商誉计提减值损失,高达5,062.65万元。

而这样的生存困境和转型难题,绝不仅止于莎普爱思。

即便没有2017年底的那场“黑天鹅”事件,莎普爱思滴眼液2017年的销售额,也会在持续增长20年后,出现拐点。

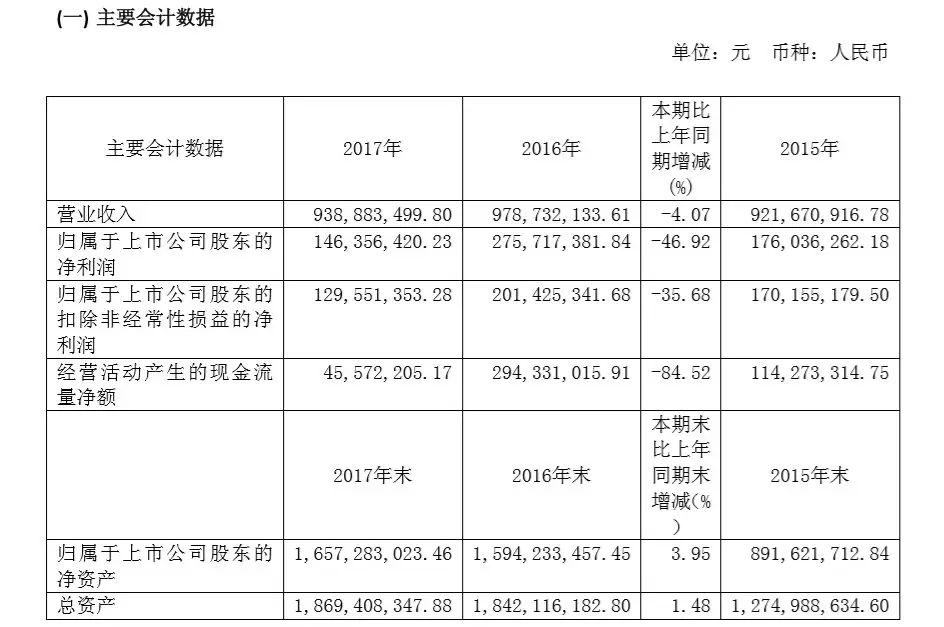

莎普爱思2017年年报显示:莎普爱思滴眼液销售收入6.85亿元,仍占整间公司营业收入的72.95%,但相比2016年同期下滑9.1%。

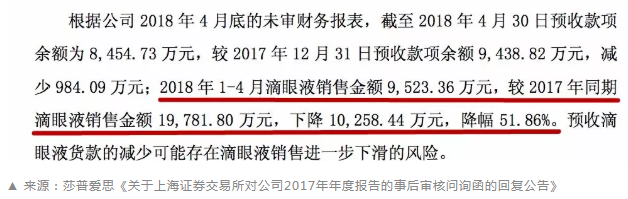

25日的公告再次披露:今年1-4月,莎普爱思滴眼液销售金额为9,523.36万元,较2017年同期下降10,258.44万元,降幅51.86%,还有进一步下滑风险。

而这款公示毛利率高达93.55%的公司核心产品遭遇“滑铁卢”,直接将莎普爱思拉入营收、利润连续下跌的“低谷”。

仍来自于莎普爱思财报:2017年,公司实现营业收入9.4亿元,同比减少4.07%;净利润1.46亿元,同比下滑46.92%;2018年第一季度,公司实现营收1.86亿元,同比减少15.52%,净利润4085.25万元,同比下滑15.86%。

针对上交所的问询,莎普爱思在25日的回复公告中坦陈:年报相关数据出现下跌,主要原因系2017年12月份自媒体等对公司生产的芐达赖氨酸(莎普爱思)滴眼液提出质疑,使得公司品牌的美誉度受到影响。

作为A股上市公司,滴眼液“滑铁卢”还直接导致莎普爱思股票收益“大跌”。

苄达赖氨酸滴眼液由An-gelini制药集团原研,于1983年在意大利上市。国外学术研究文献认为:该药作为醛糖还原酶抑制剂,对糖性白内障与早期老年性白内障有预防和治疗作用。

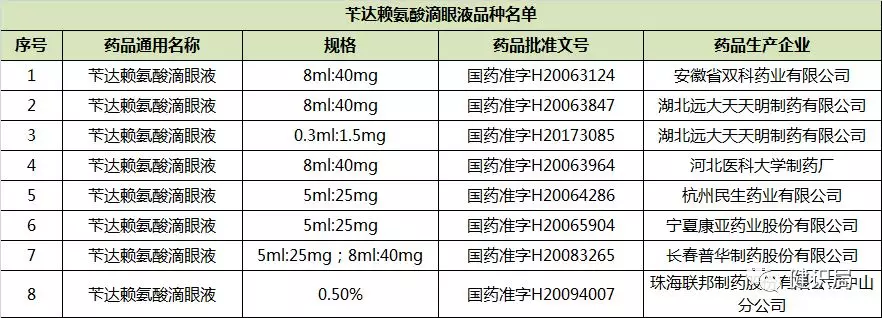

莎普爱思滴眼液于1996年获得当时的省级药监部门审批上市。1997年,莎普爱思获得苄达赖氨酸滴眼液以及原料药的新药证书,是国内该药物的首家新药申请人以及生产厂家,同时获得了6年的新药保护期。

根据当时的规定,保护期过后,其他药企才可申请仿制该产品。因此,目前其他7家国内药企生产的苄达赖氨酸滴眼液,市场都不敌莎普爱思。

据莎普爱思当年登陆A股前的招股说明书,2010年莎普爱思滴眼液在国内苄达赖氨酸滴眼液产品市场中占有率达到92.14%,在全国白内障药物市场占有率15.88%。2012年,莎普爱思滴眼液在全国白内障药物市场占有率超过25%。

上市后,莎普爱思年报显示,得益于莎普爱思滴眼液的巨大贡献,2014、2015、2016年,公司营业收入分别达到7.7亿元、9.2亿元、9.8亿元,逐年攀升。

但,经历过2017年底那场“黑天鹅”风波,“昨日辉煌”嘎然而止。

为回答医务界和公众舆论的质疑,2017年12月6日,原国家食药监总局发布通知,要求莎普爱思尽快启动临床有效性试验,并于三年内将评价结果报国家食品药品监督管理总局药品审评中心。

两周后的12月22日,原国家食药监总局追加一纸《关于苄达赖氨酸滴眼液有关事宜的通知》,要求国内上市的各品规苄达赖氨酸滴眼液都需要在三年内,通过一致性评价,否则面临退市风险。

然而,国家尚未出台滴眼液一致性评价的规范。同时,以同济大学附属东方医院眼科主任医师崔红平为代表的“莎普爱思”质疑者坚称:每年的白内障大会,大家的一个共识是,目前没有一个药物能够有效治疗白内障,唯一有效的方法就是手术。

换言之,苄达赖氨酸滴眼液对白内障的治疗效果,哪怕是早期治疗作用,难以验证。而且,在中国,多数白内障患者就医时,已是中晚期。

莎普爱思也在25日的公告中坦言:苄达赖氨酸滴眼液存在一致性评价“不通过”的风险

首先,存在无法按照国家食药监总局的要求在三年内完成的可能;

其次,虽在三年内完成苄达赖氨酸滴眼液一致性评价并将资料上报国家食药监总局药品审评中心,也存在未通过国家食药监总局的审评审批的风险。

无论是哪种风险,对莎普爱思而言,都存在无法继续销售莎普爱思滴眼液的可能。

面对不断下滑的各项财务数据,充满未知的一致性评价,渐失“莎普爱思”优势的莎普爱思,该如何继续生存?

医药行业观察家史立臣指出,“这个企业最大的问题就是产品太单一,如果短时间没有新产品跟上来,营收等下降趋势还得维持一段时间。”

其实,早在“黑天鹅”事件之前,莎普爱思就在谋求转型,频频出手并购。

2016年 ,浙江莎普爱思药业股份有限公司全资收购强身药业。

强身药业拥有165个药品批准文号,其中77个为OTC品种,5个是独家中药品种,分别为复方高山红景天口服液、四子填精胶囊、驱风通络药酒、前列回春丸和小儿和胃消食片。

莎普爱思公告材料显示:复方高山红景天口服液、四子填精胶囊、驱风通络药酒等产品,均以中老年人群为目标客户群体,与莎普爱思滴眼液多年来培育的消费者群体不谋而合。

而且,上述品种皆为OTC,莎普爱思很有信心,借助过去20年不断完善“公司——经销商——药店——消费者”渠道,布局中成药产品的生产、研发及销售,拓宽公司品类,并挖掘新的利润增长点。

2017年,莎普爱思还出手收购6家单体药店,自建3家药店,加上原有的“莎普爱思大药房”,组建下辖10家药店的浙江莎普爱思大药房连锁有限公司,于当年双11试营业。

而在“黑天鹅”事件后,转型,对于莎普爱思来说,显得更为迫切。

莎普爱思在最近一份公告中表示:对于营收等持续下降的情况,公司将加强对眼科疾病治疗的研发投入,增加新产品开发的持续投入……改进广告投放策略,加大公益活动投入,提升公司的品牌形象。此外,公司将继续关注并购机会,不断丰富公司的产品储备,并加大新产品的推广力度,降低对单一产品的依赖程度,维持公司经营业绩的稳定。

但,成也萧何,败也萧何,对于一家以“明星”产品的名字命名的公司,转型之路多有曲折。

首先,强身药业在利润补偿期,2017年度实现的净利润未达到承诺净利润。莎普爱思评估认为,公司对收购强身药业股权形成的商誉计提减值损失,高达5,062.65万元。

同时,试营业1个月后,即遭遇舆论风波的莎普爱思大药房,也在2017年,交出了一张“亏损”(利润-212.91万元)成绩单。

当然,转型需要时间。

如果失去莎普爱思滴眼液,莎普爱思药业将何去何从?

这个严峻的问题,不仅仅为莎普爱思独有。

过去20年,靠渠道和广告撑起的“神药”(绝大多数是OTC,非处方药),还有很多。其中不少,是支撑一家年销售收入高达数亿甚至数十亿的本土药企的惟一“单品”。

在国家整治虚假广告,互联网颠覆传统渠道,质量和疗效成为市场关键评价标准的“从今以后”,这些 “神药”,和它们所属的药企,将普遍面临生存与发展困境。

从这个角度看,莎普爱思的转型,无论成败,都将是一个样本。

如果因为一个单品的衰落,导致一家药企的“垮”掉,那,不只是这家药企的悲哀,也是中国医药产业的悲哀。

来源:健识局 作者 :冯晨晨、王小楠

本文为转载,我们不对其内容和观点负责。